二、管理信息化和系统实现

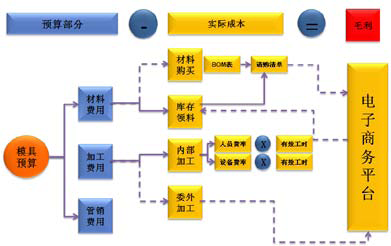

模具企业需要管理的项目很多,首先需要管控模具的成本,从而保证利润的获得。 模具企业在成本管控方面,是多数经营者管理上的面临的困难点之一。模具行业面临价格的竞争压力一年比一年沉重,所以如何规划成本预算与执行管控是模具企业必要的核心能力之一。 模具制作工期比起一般商品来得长,也没有其它参考的目标来做比较,所以模具成本管控是有别于通用量产型商品。但模具企业若无法在模具开发过程中,掌握模具成本的变化情况并加以管理与控制,有可能在客户几次产品设变、修改、试模或现场的几次返工,就会让模具的利润消失或导致亏损。 掌握模具的成本先从模具的成本结构(图1)进行分析:

(图1) 从(图1)中我们可以看到, 模具成本管控在企业流程的精细管理上。模具企业在精细管理的落实,是从业务部门接受到客户的询价讯息时就开始了。 业务部门接到客户询价时,业务部门运用管理系统建立估价项目后,进行成本估算与报价作业。每个企业在各项成本有其成本费率,在系统建置阶段就将企业成本费率放入在系统数据库中,作为估价的数据。优秀的管理系统会在运作几个月后,会依据企业实际运作后的数据数据,自动结算实际成本费率,作为企业成本费率调整的依据。 运用公式经验法、历史样本法及逐项展开法等三种方式进行模具成本估算作业,在交叉仿真比较下就可得出模具最佳化成本,再加上各项费用摊提及利润,形成正式报价单传给客户,争取订单。 接获客户订单后,以估报价的成本为基础,作为模具设计开发的成本预算。系统中会根据这个成本预算设置预警,对模具生产过程中的各项成本及费用进行管控,确保能达成订单的利润目标。 在物料管控方面,当设计人员制作完组立结构图,产生了BOM(Bill of Material,物料清单后),比对模具仓库是否有库存,对于没有库存的物料提出模具材料请购需求。在请购物料过程中,系统根据历史数据和询价结果实时与预算材料费用比较成本的差异,决定是否下发采购单。在材料收货时,系统会比较与计划价格的差异,确保物料采购成本的有效控制。 在加工管控方面,企业内部加工的成本是通过系统在每一个零件加工过程中,对每一工序加以记录与统计(图2)。对于外部管控,采用委外报价方式进行统计。自动比较预算费用与实际加工费用的差异,实现对现场各项制造费用监控。当实际加工费用(内部加工与外部加工)超过预算费用时,系统会自动报警,主动通知该项目管理人员与主管。

(图2) 其次,模具企业还要在进度上进行重点管理以保证按时交货。 以往模具企业的生物管人员在进行模具进度管理时,每天需定时到工厂车间的每一个工位,记录每个加工零件的进度状况。这是一个相当繁重的工作,相信大部分生产管理人员无法对每一个大小零件进行实时监控,甚至各加工段的课组长也无法了解小零件实际执行情况。一般模具企业由钳工责任人(师傅)来肩负这项工作,因此管理水平会随着人员不同而有不同的结果。 每日生产会议里,不论是生物管、钳工责任人或各加工段课组长,都需要花费很长的时间一一汇报模具加工状况与进度。在各组长不是第一线的作业人员情况下,只能用自己的经验来判断模具的进度,纵使经验丰富的技术主管,判断上可能准确一点,但仍会产生误差。只要一个订单中有一组模具不能按期完成,整个项目订单的交期就会发生问题,这也是为什么许多模具企业经常在试模前以加班熬夜来赶制模具的主因。模具的制造费用也因此会急速升高。 车间管理信息化后,可以帮助生产主管监控每一台设备的生产情况及模具的加工进程,提高设备的利用率(图3),控制工件的生产进度。

(图3)

(图4) |

【CAE模具高校产学联盟官方网站】产学合作技术交流整合平台,拓宽学生就业方向的道路,促进产学合作技术交流,加快CAE模具成型技术的快速转移。

Copyright © 2002-2025 www.iCAx.org